Как отразить остаточную стоимость основных средств?

35 ПБУ 4/99, Приказ Минфина от 02.07.2010 № 66н): остаточная стоимость основных средств, учтенных на счете 01, показывается по строке 1150 «Основные средства»; остаточная стоимость доходных вложений со счета 03 – по строке 1160 «Доходные вложения в материальные ценности».Nov 23, 2020

По НК остаточную стоимость основных средств определяют так: рассчитывают разницу между первоначальной оценкой и общим денежным выражением амортизационного типа премии, от полученного результата вычитают сумму по амортизационным отчислениям за один месяц, остаток суммы умножают на число, равное общему количеству месяцев эксплуатации объекта.

Необходимость в учете остаточной стоимости основных средств возникает в следующих основных ситуациях: при выбытии не до конца самортизированного имущественного объекта ОС. В последнем случае учет остаточной стоимости основных средств предполагает ее списание на расходы.

Сумма имущественного налога на остаточную стоимость основных средств определяют исходя из налоговой базы и налоговой ставки с учетом особенностей, которые определены налоговым законодательством для отдельных фирм или отдельных недвижимых объектов.

Способ расчета остаточной стоимости зависит от метода амортизации. Если компания использует линейный метод, то показатель определяют, как разницу между первоначальной стоимостью актива и суммой амортизации, накопленной за весь период эксплуатации. Пример.

Как списывается остаточная стоимость?

Списание ОС по причине износа фиксируют проводками: Дебет 01 субсчет «Выбытие» Кредит 01 — списана первоначальная стоимость; Дебет 02 Кредит 01 субсчет «Выбытие» — списана начисленная амортизация; Дебет 91 Кредит 01 субсчет «Выбытие» — списана остаточная стоимость.

Самый простой способ определения остаточной стоимости основных средств – вычесть из суммы, отраженной по имущественному объекту на счете 01 или ...

Остаточная стоимость основного средства – это разница между первоначальной (восстановительной) стоимостью основного средства и суммой ...

Основные средства отражаются в бухгалтерском балансе по остаточной стоимости. Остаточная стоимость основных средств необходима в следующих ...

По бухгалтерским нормативам, остаточная стоимость основных средств определяется как учетная цена на конкретную дату (конец отчетного периода) — ...

Как известно, на балансе основные средства числятся по остаточной стоимости, которая определяется так: Остаточная стоимость= Первоначальная стоимость- Сумма ...

Стоимость основных фондов по балансу: строка 1150

Как рассчитывается среднегодовая балансовая стоимость основных средств? Имея в виду, что балансовая стоимость основных средств - это их остаточная стоимость, ...

Дебет 91 Кредит 01 субсчет «Выбытие» — списана остаточная стоимость. Продажа основного средства. Основные средства также могут выбыть в ...

Рассмотрев вопрос, мы пришли к следующему выводу: Для основных средств с нулевой остаточной стоимостью должна быть пересмотрена их балансовая ...

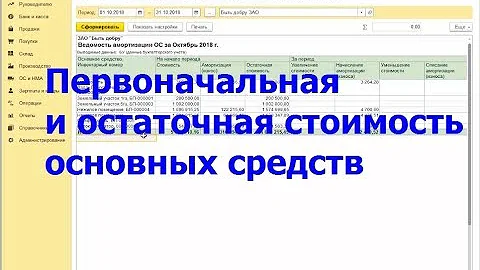

Как посмотреть остаточную стоимость основных средств

Как посмотреть остаточную стоимость основных средств 0.01 - Оборотно сальдовая ведомость по счету 1.09 - Анализ ...

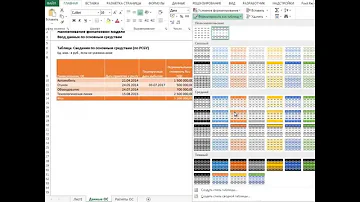

Расчет остаточной стоимости основных средств и амортизации по РСБУ

В видеоуроке объясняется порядок расчета остаточной стоимости нескольких основных средств и линейной амортизации ...

Переоценка основных средств в бухгалтерском и налоговом учете

Переоценка основных средств бухгалтерском и налоговом учете В вебинаре рассмотрим: Модель учета ОС ...

БУХУЧЕТ ДЛЯ НАЧИНАЮЩИХ 033 Отражение основных средств в балансе

1с бухгалтерия, аудит, аудит бухгалтерской отчетности, аудит ит, аудиторская компания, аудиторская проверка, бухгалтер, ...

Продажа основных средств. Переквалификация. ПБУ 16/02

Случаи переквалификации ОС в долгосрочные активы к продаже. Переоценка и обесценение долгосрочных активов к ...

Вопросы в тренде

- Что понимается под понятием техническая подготовка?

- Какой монитор взять под Xbox Series S?

- Как передаются урогенитальные инфекции?

- Как сделать трансляцию экрана на айфоне?

- Как правильно клеить наклейки на пластик?

- Какой должен быть трудовой стаж чтобы уйти на пенсию?

- Какой нужен песок для детской песочницы?

- Нужно ли открывать отдельный счет для самозанятых?

- Как называется комедия про медведя?

- Куда переехал А4?

Популярные вопросы

- Когда выйдут новые AirPods 2022?

- Как определить объем кузова самосвала?

- Как получить готовый вид на жительство?

- Сколько жителей в Туапсинском районе?

- Какую функцию выполняет семена для растений и для природы?

- Что такое внезапное обрушение зданий?

- Где можно публиковать научные статьи?

- Что такое предметы STEAM?

- Какие бывают форматы координат?

- Сколько лет Снежногорску?